こんにちわ

毎朝5時から朝活をして

『読むだけで少し人生の生産性を上げるブログ』を書いている

パパスタ@papasta7と言います。

今回は【貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください】という本要約です。

お金は毎日使うモノです。

しかし現状の日本では

学校でまともにお金の教育ってのはありません。

そして今後も教わることはありません。

毎日使うモノで、人生を左右するモノなのに

ぼくたちは『お金の勉強』をしていません。

その結果

お悩みさん

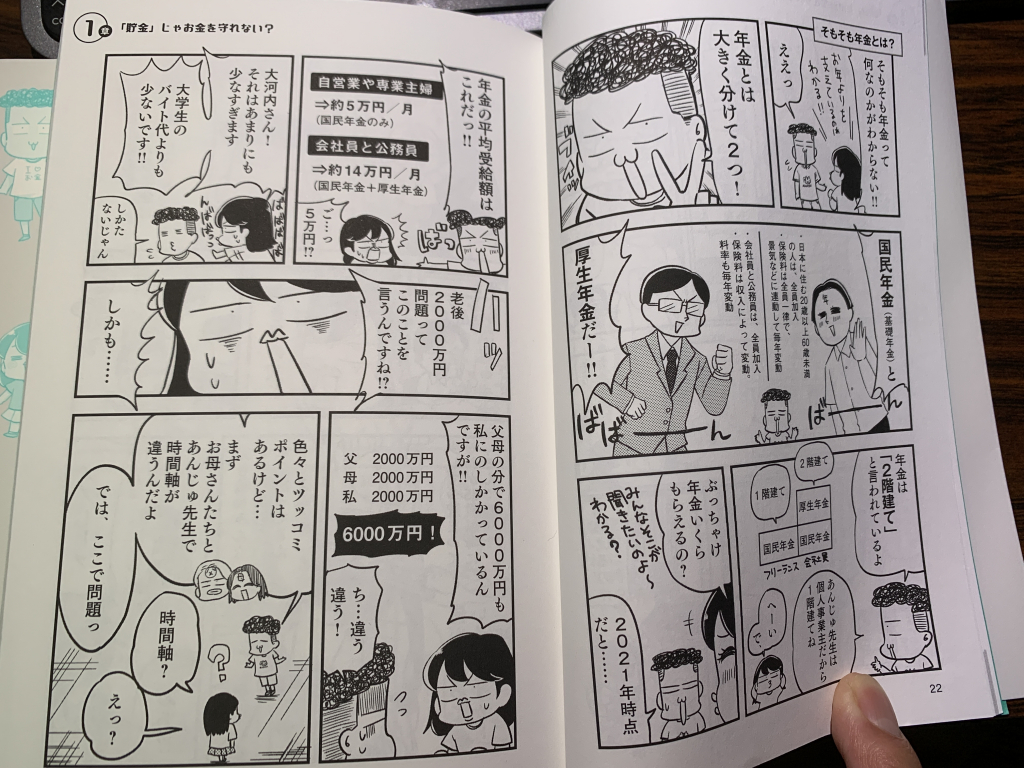

お悩みさん・老後2,000万円必要になるけど貯められるはずない

・今後の不況を考えると不安

・今はなんとかやれているけど、実際このあとどうなるのか何もわからない

という悩みにつながります。

去年までのぼくは、そんな漠然とした悩みを抱えていました。

本書は同じようにお金の悩みを抱えている方の解決本になると思います。

ぜひ最後まで読んでください。

とくに30代、40代!一読必須です!

この先ずっとお金に困らない方法を教えてください要約

本書は税理士の大河内薫さんがお金について解説を

漫画家の若林杏樹さんがマンガでわかりやすく描いている本です。

お金に関する基礎中の基礎を“わかりやすく”解説してあるので

お金の勉強の入りとしては超絶オススメな本です。

個人的な見解で言うと・・・

内容はギャグ漫画風にしてありますが、別に笑えないし、絵も苦手なタッチでした・・・。

普通のマンガ本ならまず買わない本です(個人的見解)

しかし、本書を読むのは『マンガをたのしみたい』から読むのではなく

学ぶために読むもの。

そう考えると、本書はめちゃくちゃ有用本です。

では、早速本書の要約をします

- 貯金は減る。安全じゃない

- お金を増やすため、守るためには投資が必要

- 社会保障を利用したり節税をしてお金に余裕をもたし、投資にまわそう

大別するとこの3つをマンガでわかりやすく解説しているのが本書です。

税理士さんが書いている本なので社会保障、税金の仕組みなどの内容はすごく深ぼって解説されています。

ぼくとしては

サラリーマンやフリーランスの税金対策の違い、社会補償の内容、年金の違いなんかは学びになりましたよ!

今回はとくに貯金と投資についてまとめて要約してみました。

以下でくわしく解説します。

貯金は減る

貯金はかならずお金が減る投資

日本人には

- 貯金は堅実でたいせつ

- 投資は危険

という固定概念、常識がありますが

実はこれ間違っています。

通常、資本主義ではお金を貸すと利息がもらえます。

銀行にお金を貯金するというのは、銀行にお金を貸しているということです。

なので銀行に貯金する(お金を貸す)と、銀行は貯金した人に利息を払います。

ゆうちょ銀行の年利が現在0.001%なので100万円をあずけたら1年間で10円増えます。

これって投資と全く同じです。

他の投資と違う点は貯金は『確実にお金が減っていく投資』ということです。

ちなみに銀行は0.001%の利息を払って借りたお金を、20%とかの利息をとって他人に貸して儲けを出します。

手数料で減る

貯金をするとATM手数料で元本が減ります。

たとえば100万円を預けていた場合、ATMで10万円をおろしたら2、300円の手数料がかかります。

これって銀行のATMサービスを利用しているから仕方ないように見えますが

実はめちゃくちゃもったいない。

100万円を貸しても0.001%、年間10円の利息しか払わないくせに

ATMで自分のお金をおろすのに何百円か取られます。

借りているわけではなく、自分が預けているお金をおろすのに利息の何倍ものお金を取られているってことです。

もう一度言います。

お金を借りているわけではありません。自分のお金です。

自分の預けていたお金を引き出すのに

いったい利息の何倍のお金を取られているのか?と。

なので100万円をあずけちゃうと、使えるお金は100万円ではないということです。

ぼくはATM手数料のかからない労働金庫や、回数制限はあるけれど手数料のかからない楽天銀行を利用しています

お金の価値がさがる

もうひとつ貯金によってお金が減るというのは

インフレによってお金の価値はさがるからです。

たとえば

今であれば600円でハーゲンダッツのアイスが2つ買えますが

30年間600円をだいじに貯金していた場合、30年後600円でハーゲンダッツは1つしか買うことができません。

これがインフレです。

100円で買えていたコンビニおにぎりも少しずつ価格があがっていっていますよね。

同じ100万円でも30年間貯金した場合

30年後は買えるモノがすくなくなっている=お金の価値がさがっていく=お金が減っていくということです。

相対的に見て貯金は減っていきます。

いやいや、未来はインフレにならんかもしれんやんけ!

って思うかもですが、各国政府は2%インフレをめざしていると公言しています。

言い換えれば毎年2%ずつお金の価値を下げますってこと。

しかも、今は新型コロ助の影響でどの国もお金を刷りまくっていますよね。

お金に限らず世の中で余っているモノの価値はどんどん下がります。

この先、お金が余り出すと、インフレが加速する可能性が高いということです。

インフレ⇨“現在”のお金の価値が下がる

貯金は堅実ではない

貯金=堅実

ってイメージはバブル時代の名残です。

バブル時代は郵便貯金の年利が6%もあったので、100万円をあずけているだけで1年で50,000円増えていました。

リスクをとって投資しなくても、貯金で勝手に増えていくので 貯金だけで問題なかったわけです。

だから親世代はぼく達世代に『貯金、貯金しなさい!投資は危険!』って言うんですよね。

でも今はバブル時とちがいます。

バブルの時とおんなじノリで貯金していてもダメなんです。

減ってく一方なんです。

貯金だけする、投資だけすると偏るのではなく

それぞれのメリットをいかしながらお金を守っていく必要があります。

『貯金しかしていない(現金しか持っていない)』はリスクが大きすぎる

投資について

投資=ギャンブルという概念を捨てる

前段のとおり、日本人はバブル期の妄想のまま『貯金=堅実』『投資=ギャンブル』というイメージが抜けていません。

もちろん投資はリスクがあるのでお金が減るリスクがあります。

しかし『投資=ギャンブル』ではありません。

ギャンブル性の高い投資方法もありますが、きちんと理解をすれば問題ありませんし、

ローリスクローリターンの投資方法を行えば『確実にお金が減る貯金』にくらべてお金を守ることにつながります。

しかも日本経済が今後イマイチって予想するのであれば、円の価値も下がるので『円』だけの保有ってめちゃくちゃリスクが高いんですよね・・・

まずは投資=ギャンブルの概念を捨てましょう。

すでに日本人は投資している

投資に対して恐怖心を持っているかたも、実はすでに投資をしています。(勝手にさせられている)

それは年金です。

ぼくたちが払っている年金は投資運用されています。

高齢化社会では現役世代の払う年金だけでは足りなくなるので、国は国民が払った年金を積立運用(投資)しています。

国が国民から預かったお金を勝手に投資に使っているってことです笑

そんなことして、国はぜったいに失敗できませんよね。

国は大事な局面で『貯金』ではなく『投資』を選んでいるってことです。

投資=ギャンブル性が強ければぜったいそんな選択はしません。

ようするに国は

預かった年金を貯金していても減るだけだから

運用して少しでも将来の超高齢化社会に備えて増やしている

ってことです。

国が『投資は危険度が低い』と言っているわけですね。

実際に国は年金の積立運用で年利3%、20年間で96兆円の利益をだしています。

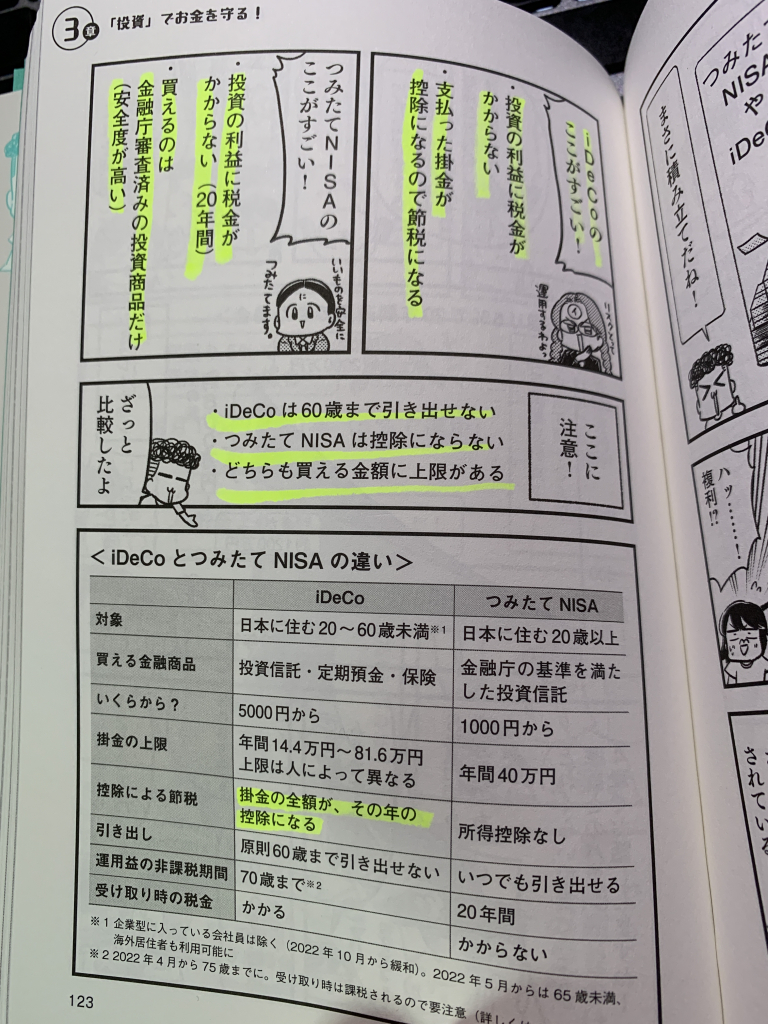

つみたてNISA、iDeCoという選択肢

ぼくは投資について無知だったとき、

投資は一社にお金を注ぎ込んで会社が倒産したら0になる・・・

というイメージがありましたが

実際につみたてNISA(ぼくがやっているのは投資信託)をやってみると単純に毎月貯金と何も変わらないということを実感しています。

本書では、複利の力とある程度の利回りで年金の3階建て部分を作れば老後の心配はなくなると解説しています。

そこで利用するのが国が用意した優遇投資制度『つみたてNISA』と『iDeCo』 です。

つみたてNISAやiDeCoは国の制度なので安心なのは言わずもがな、とかく節税効果が高いです。

やらない手はありません。

本書では超絶わかりやすくマンガで内容や、やりかたが解説されています。

『つみたてNISA』と『iDeCo』を一からやりたいって人は確実に一読してみてください。

まとめ

いかがでしたでしょうか。

まとめると

- 貯金と投資の良いとこどりをしてお金を守って増やす

- 国の優遇制度をフルに使う

- 社会保障や税金の仕組みを知って節約

- そのお金でまた投資をして増やす

です。

本書ではもっとわかりやすく学ぶことができます。

本代は1,200円です。

1,200円で将来何千万円になるかも知れないお金の知識を手に入れることができるなら

こんなにコスパになる投資はありません。

マンガなので活字が苦手な方でもサクッと読めます。

お金の基礎を学びたい人はぜひ!

👇ポチッと応援いただけると励みなります!!

読書する時間がない!!

って方はAmazonの聴く読書サービス『Audible』をおすすめします。

通勤時間、家事中に聞く読書で知識をいれておきましょう!